Kementerian Keuangan Republik Indonesia telah secara resmi menetapkan tarif bunga terbaru yang berlaku sebagai dasar penghitungan sanksi administratif dan imbalan bunga untuk periode 1 Januari hingga 31 Januari 2026. Ketentuan ini tertuang dalam Keputusan Menteri Keuangan (KMK) Nomor 10/MK/EF/2025.

Keputusan ini menjadi instrumen penting bagi Wajib Pajak dalam menghitung konsekuensi finansial dari setiap aktivitas perpajakan mereka. Berikut adalah rincian tarif bunga per bulan berdasarkan kategori sanksinya:

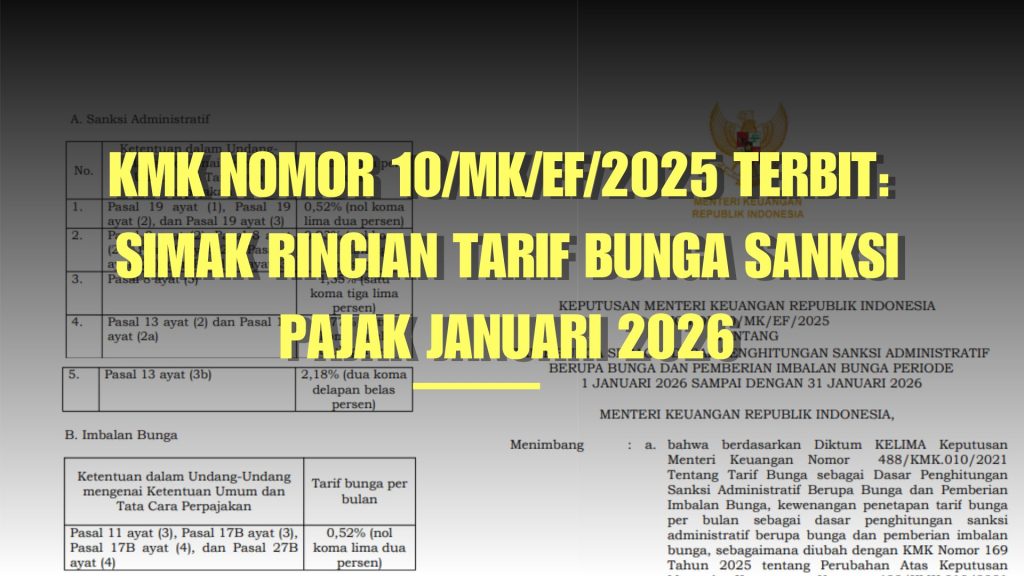

Rincian Tarif Bunga Sanksi Administrasi

Berdasarkan dokumen Keputusan Menteri Keuangan (KMK) Nomor 10/MK/EF/2025 yang diterbitkan oleh Direktorat Jenderal Pajak, terdapat beberapa klasifikasi tarif bunga per bulan yang disesuaikan dengan jenis sanksi administrasi yang umum terjadi:

| Ketentuan dalam Undang-Undang mengenai Ketentuan Umum dan Tata Cara Perpajakan | Tarif bunga perbulan |

| Pasal 19 ayat (1), Pasal 19 ayat (2), dan Pasal 19 ayat (3) | 0,52% (nol koma lima dua persen) |

| Pasal 8 ayat (2), Pasal 8 ayat (2a), Pasal 9 ayat (2a), Pasal 9 ayat (2b), dan Pasal 14 ayat (3) | 0,93% (nol koma sembilan tiga persen) |

| Pasal 8 ayat (5) | 1,35% (satu koma tiga lima persen) |

| Pasal 13 ayat (2) dan Pasal 13 ayat (2a) | 1,77% (satu koma tujuh tujuh persen) |

| Pasal13 ayat (3b) | 2,18% (dua koma delapan belas persen) |

Hak Imbalan Bunga Wajib Pajak

Selain sanksi, KMK ini juga mengatur tarif Imbalan Bunga sebesar 0,52% per bulan. Tarif ini merupakan hak yang diterima Wajib Pajak apabila negara terlambat mengembalikan kelebihan pembayaran pajak (restitusi) sebagaimana diatur dalam Pasal 11 ayat (3), Pasal 17B ayat (3) & (4), dan Pasal 27B ayat (4).

Dampak Perubahan bagi Perusahaan

Perubahan tarif ini berdampak langsung pada biaya operasional perusahaan jika terjadi ketidakteraturan dalam pelaporan. Dengan mengetahui tarif yang berlaku, perusahaan dapat:

- Menghitung estimasi denda secara mandiri jika ada keterlambatan bayar.

- Mengoptimalkan kepatuhan melalui pembetulan SPT secara sukarela untuk menghindari beban bunga yang lebih besar di masa depan.

- Memantau hak restitusi agar mendapatkan imbalan bunga yang sesuai jika terjadi keterlambatan dari pihak otoritas.

Sumber : Keputusan Menteri Keuangan (KMK) Nomor 10/MK/EF/2025.