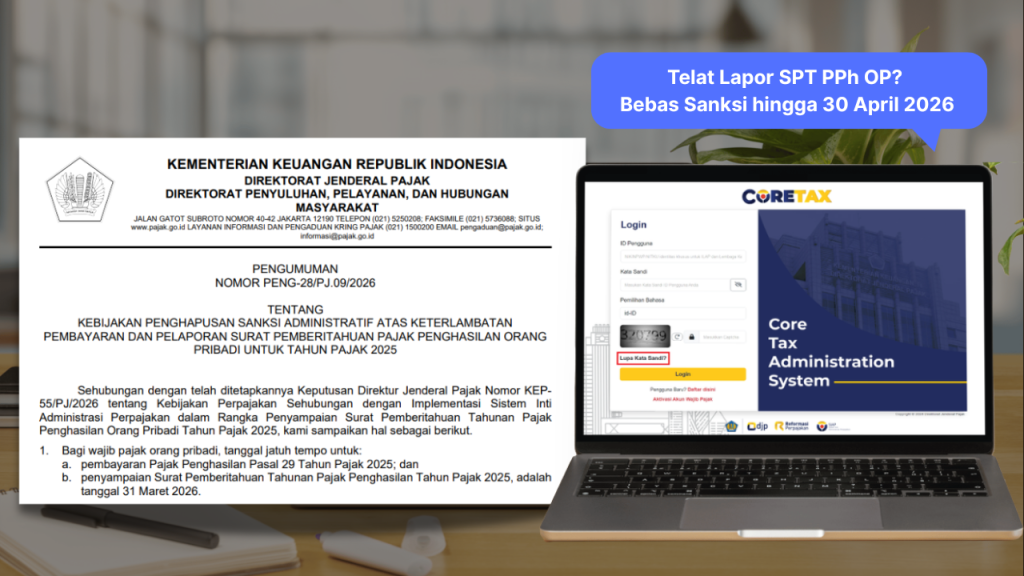

Intermask, Jakarta – Direktorat Jenderal Pajak (DJP) memberikan kebijakan penghapusan sanksi administratif bagi Wajib Pajak Orang Pribadi yang menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Tahun Pajak 2025 melampaui batas waktu, namun tidak melewati tanggal 30 April 2026. Kebijakan ini merupakan tindak lanjut atas ditetapkannya Keputusan Direktur Jenderal Pajak Nomor KEP-55/PJ/2026 tentang Kebijakan Perpajakan Sehubungan dengan Implementasi Sistem Inti Administrasi Perpajakan dalam Rangka Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi Tahun Pajak 2025.

Berdasarkan pengumuman nomor PENG-28/PJ.09/2026, ditegaskan bahwa batas waktu pembayaran Pajak Penghasilan (PPh) Pasal 29 serta penyampaian SPT Tahunan tetap jatuh pada tanggal 31 Maret 2026. Ketentuan ini sejalan dengan Pasal 3 ayat (3) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), yang mengatur bahwa Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi disampaikan paling lama tiga bulan setelah akhir Tahun Pajak, yaitu pada 31 Maret.

Namun demikian, DJP memberikan kelonggaran berupa penghapusan sanksi administratif, baik berupa denda maupun bunga, bagi wajib pajak yang melakukan:

- penyampaian SPT Tahunan Pajak Penghasilan Tahun Pajak 2025;

- pembayaran Pajak Penghasilan (PPh) Pasal 29 Tahun Pajak 2025; dan/atau

- pelunasan atas kekurangan pembayaran dan/atau penyetoran Pajak Penghasilan (PPh) Pasal 29 atas SPT Tahunan Pajak Penghasilan Tahun Pajak 2025 yang diberikan perpanjangan jangka waktu penyampaian SPT (SPT Y),

yang dilakukan setelah tanggal 31 Maret 2026 hingga paling lambat 30 April 2026.

Dalam pelaksanaannya, otoritas pajak juga tidak akan menerbitkan Surat Tagihan Pajak (STP) atas keterlambatan yang terjadi dalam periode tersebut. Selain itu, apabila sanksi administratif telah terlanjur diterbitkan dalam bentuk Surat Tagihan Pajak, Kepala Kantor Wilayah Direktorat Jenderal Pajak akan melakukan penghapusan sanksi tersebut secara jabatan.

DJP juga menegaskan bahwa keterlambatan penyampaian SPT PPh Tahun Pajak 2025 tersebut tidak menjadi dasar pencabutan status Wajib Pajak Kriteria Tertentu maupun menjadi alasan penolakan permohonan penetapan status tersebut.

Kebijakan ini diharapkan dapat memberikan kemudahan bagi wajib pajak dalam memenuhi kewajiban perpajakan selama masa penyesuaian sistem baru.